FA trong chứng khoán là gì? Vì sao nên kết hợp FA và TA trong chứng khoán?

Deprecated: trim(): Passing null to parameter #1 ($string) of type string is deprecated in /home/caocap/public_html/wp-content/plugins/fixed-toc/frontend/html/class-dom.php on line 98

Khi đầu tư chứng khoán, các nhà đầu tư thường xuyên sử dụng một loạt các công cụ và phương pháp để phân tích, nhận định để đưa ra những quyết định phù hợp. Trong đó, chắc chắn phải sử dụng 2 kỹ thuật phân tích cơ bản (FA) và phân tích kỹ thuật (TA). Vậy FA trong chứng khoán là gì? Vì sao nên có sự kết hợp giữa FA và TA trong chứng khoán?

FA trong chứng khoán là gì?

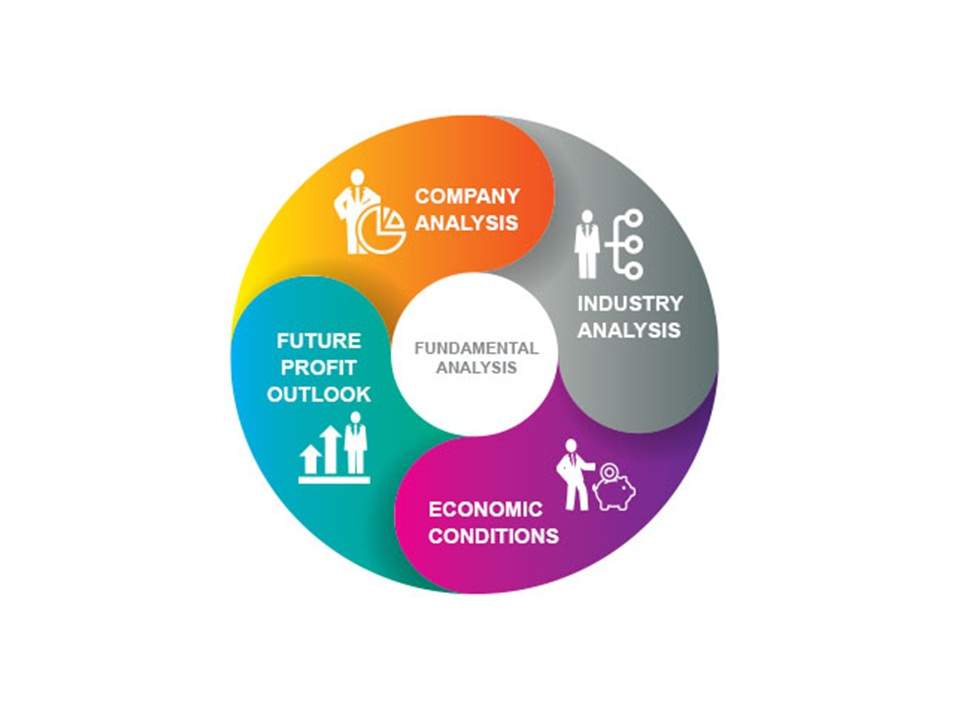

Phân tích cơ bản (FA – Fundamental Analysis) là một mảng phân tích quan trọng, giúp đánh giá 1 chứng khoán dưới giá trị hay trên giá trị hiện hành. Điều này sẽ khẳng định được giá trị thực của 1 công ty có mối quan hệ mật thiết ra sao với các đặc tính tài chính như: Tiềm năng phát triển, những rủi ro mà công ty có thể gặp phải, dòng tiền mặt,… Với bất kỳ một sự chệch hướng nào so với giá trị thực cũng có thể là biểu hiện cho thấy cổ phiếu đó đang ở dưới hoặc vượt quá giá trị thực.

Những yếu tố doanh nghiệp được thể hiện trong phân tích cơ bản (FA)

Một chiến lược đầu tư dài hạn bao giờ cũng phải đủ các yếu tố của phân tích cơ bản, ví dụ như:

- Mối quan hệ giữa giá trị cổ phiếu hiện hành và các chỉ báo tài chính được đo lường.

- Mối quan hệ này có đủ ổn định trong một thời gian dài nhất định không.

- Những sai lệch của mối quan hệ có được điều chỉnh lại vào thời điểm thích hợp không.

Việc nhà đầu tư dùng phương pháp phân tích cơ bản để chọn mua chứng khoán có tiềm năng tốt nhưng bị thị trường đánh giá thấp, đó là phương thức đầu tư giá trị.

Còn theo Wikipedia, phân tích kỹ thuật (TA – Technical analysis) là một phương pháp phân tích chứng khoán dự báo hướng của giá cả thông qua việc nghiên cứu các dữ liệu thị trường quá khứ, chủ yếu là giá cả và khối lượng.

Những chỉ báo sử dụng trong FA chứng khoán

Lợi nhuận ròng trên mỗi cổ phiếu (EPS)

EPS (tiếng Anh là Earning Per Share) trong chứng khoán là chỉ số tài chính quan trọng biểu hiện lợi nhuận sau thuế của một cổ phiếu.

Công thức tính EPS:

EPS = Lợi nhuận sau thuế/Tổng số lượng cổ phiếu lưu hành

Chỉ số EPS được chia làm 2 loại:

- EPS cơ bản là lợi nhuận cơ bản trên một cổ phiếu. Loại này phổ biến hơn so với EPS pha loãng. Công thức tính cụ thể là:

EPS cơ bản = (Thu nhập ròng – Cổ tức cổ phiếu ưu đãi) / Số lượng cổ phiếu bình quân đang lưu hành

- EPS pha loãng sẽ được sử dụng với các doanh nghiệp phát hành thêm trái phiếu chuyển đổi, cổ phiếu phát hành thêm và các cổ phiếu ưu đãi. Các cổ phiếu này sẽ được chuyển đổi thành cổ phiếu thường trong tương lai.

Lúc đó, EPS của doanh nghiệp sẽ tăng thay đổi. Vì sự gia tăng số lượng tham gia của các cổ phiếu thường không có thêm nguồn tiền chảy vào nên sẽ làm giảm thu nhập của mỗi cổ phiếu. Công thức được tính như sau:

EPS pha loãng = (Lợi nhuận ròng – Cổ tức cổ phiếu ưu đãi) / (Số lượng cổ phiếu đang lưu hành + Lượng cổ phiếu sẽ được chuyển đổi)

Tuy không thể chỉ sử dụng EPS để đánh giá tiềm năng của 1 cổ phiếu, nhưng đây cũng là 1 chỉ số tiện dụng khi kết hợp cùng những chỉ báo khác.

Hệ số giá trên thu nhập (P/E)

Tỷ lệ giá trên thu nhập (P/E) là cách định giá doanh nghiệp bằng cách so sánh giá cổ phiếu với EPS theo công thức:

P/E = P/EPS

Trong đó:

- P (Market Price): Giá cổ phiếu thị trường

- EPS: Lợi nhuận cơ bản trên 1 cổ phiếu

Vì giá cổ phiếu luôn lớn hơn 0 (P>0), trong khi lợi nhuận của công ty có thể lỗ/lãi (EPS>0 hoặc EPS <0):

- Khi EPS > 0 thì có thể tính và định giá cổ phiếu theo P/E

- Khi P = P/E x EPS

- Khi EPS < 0 thì không áp dụng được để tính P/E, mà cần phải dùng chỉ số P/B (tỷ số thể hiện giá cổ phiếu gấp bao nhiêu lần tài sản ròng (ghi ở báo cáo tài chính) của doanh nghiệp)

Tỷ lệ P/E sẽ giúp NĐT xác định xem 1 cổ phiếu này có được định giá quá cao không (khi tỷ lệ này cao) hoặc định giá thấp (khi tỷ lệ này thấp hơn). Việc xem xét con số giá cổ phiếu dự kiến bằng cách so sánh nó với tỷ lệ P/E của các doanh nghiệp tương tự là một ý tưởng tốt. Mặc dù quy tắc này không phải lúc nào cũng đúng nhưng nếu được kết hợp với các định lượng và định tính khác, sẽ cho kết quả có độ chính xác cao.

Tỷ lệ P/E giúp định giá chứng khoán

Hệ số giá trên giá trị sổ sách (P/B – Price-to-Book ratio)

Chỉ số P/B (Price-to-Book ratio – Giá/Giá trị sổ sách) là tỷ lệ so sánh giá của 1 cổ phiếu so với giá trị ghi sổ của cổ phiếu đó. Tỷ lệ này được tính bằng cách lấy giá đóng cửa hiện tại của cổ phiếu chia cho giá trị ghi sổ tại quý gần nhất cổ cổ phiếu đó, theo công thức:

P/B = Giá cổ phiếu/(Tổng giá trị tài sản – Giá trị tài sản vô hình – Nợ)

Hạn chế của tỷ lệ P/B là nó phù hợp với việc đánh giá doanh nghiệp “nặng về tài sản” hơn nhưng doanh nghiệp không có nhiều tài sản vật chất sẽ không thể hiện được.

Tỷ lệ giá/thu nhập so với tăng trưởng (PEG – Price/Earnings To Growth)

Tỷ lệ giá thu nhập so với tăng trưởng là tỷ lệ giá/thu nhập (P/E) của cổ phiếu chia cho tốc độ tăng trưởng thu nhập của công ty trong thời gian xác định, công thức tính PEG như sau:

PEG = P/E/Tốc độ tăng trưởng thu nhập

Chú thích: Tốc độ tăng trưởng thu nhập là 1 ước tính về tăng trưởng thu nhập được dự đoán của công ty trong 1 thời gian xác định.

Các nhà đầu tư ưa chuộng sử dụng chỉ số PEG để tính toán giá trị tiềm năng của 1 cổ phiếu hơn P/E vì nó đã tính đến tốc độ tăng trưởng dự kiến của công ty.

Tỷ lệ PEG giúp khắc phục nhược điểm của tỷ lệ P/E. Cổ phiếu có P/E cao hàm ý nhà đầu tư sẵn sàng trả giá cao vì họ tin vào tiềm năng tăng trưởng trong tương lai. Chỉ số PEG giúp xác định mức độ tin cậy của giả định tăng trưởng này.

Ví dụ: Bảng dưới đây thể hiện số liệu của 2 công ty:

Công ty A Giá mỗi cổ phiếu = 46 USDEPS năm nay = 2,09 USDEPS năm trước = 1,74 USD Tỉ lệ P/E = 46 / 2,09 = 22Tốc độ tăng trưởng thu nhập = (2,09 /1,74 ) – 1 = 20%Tỉ lệ PEG = 22/20 = 1.2 Công ty B Giá mỗi cổ phiếu = 80 USDEPS năm nay = – 2,67 USDEPS năm trước= 1,78 USD Tỉ lệ P/E = 80 / 2,67 = 30Tốc độ tăng trưởng thu nhập = (2,67 / 1,78) – 1 = 50%Tỉ lệ PEG = 30/50 = 0,6

Nếu xét riêng tỷ lệ P/E thì ta thấy công ty A hấp dẫn hơn công ty B vì có tỷ lệ P/E thấp hơn. Tuy nhiên, nếu xét tỷ lệ PEG, ta sẽ thấy PEG của công ty B thấp hơn công ty A, nghĩa là cổ phiếu của công ty B đang được định giá thấp hơn so với tiềm năng tăng trưởng của nó.

Sự kết hợp giữa FA và TA trong chứng khoán

Hiện nay, tất cả các phương án phân tích cơ bản (FA) và phân tích kỹ thuật (TA) đều nhằm trả lời cho 4 câu hỏi:

- Mua khi nào? Mua giá nào?

- Bán khi nào? Bán giá nào?

Phải trả lời được 4 câu hỏi này một cách rõ ràng thì lúc ấy, NĐT mới có thể tồn tại và phát triển bền vững ở thị trường tài chính khắc nghiệt này.

- FA giúp NĐT xác định cơ bản nội tại, khả năng tăng trưởng và phát triển của doanh nghiệp. Nếu chỉ dùng FA thì tỷ lệ thắng chỉ là 50%. Trường hợp chỉ nhìn vào FA và ra quyết định mua lúc giá đang downtrend thì giá trị tài sản vẫn sụt giảm theo thời gian, ảnh hưởng tâm lý, gồng lỗ, tốn thời gian, khối tối ưu được vòng vốn.

- TA giúp NĐT nhìn được lịch sử giá, lịch sử tăng trưởng của doanh nghiệp qua từng giai đoạn của cổ phiếu, TA sẽ phân tích hành vi đám đông, cho thấy các điểm mua/bán tốt. Tuy nhiên, TA sẽ không phản án được tiềm năng tăng trưởng và giá trị của doanh nghiệp qua vài cây nến hay vài đường trendline. Vì vậy, tỷ lệ thắng ở TA cũng chỉ là 50%.

Cơ bản nhất của đầu tư vẫn là TA, kết hợp cùng FA sẽ cho chiến lược hiệu quả hơn cả:

- FA tốt + TA tốt: Nên nắm giữ cổ phiếu tiếp tục

- FA tốt + TA quá cao: Nên cân nhắc việc bán cổ phiếu

- FA tốt + TA xấu, quá thấp: Nên cân nhắc việc mua cổ phiếu

- FA xấu + TA tốt, quá cao: Nên cân nhắc việc bán cổ phiếu

- FA xấu + TA xấu: Hãy bán cổ phiếu bằng mọi giá

Kinh nghiệm thực tế cho thấy:

Các quỹ đầu tư lớn và các cá mập tài chính đều đánh giá doanh nghiệp bằng FA và mua bán bằng TA, họ có các phương pháp giao dịch và tuân thủ tuyệt đối các quy tắc điểm mua và bán khi thị trường có tín hiệu mua vào hoặc bán ra. Nhiều quỹ đã thu lợi hàng trăm triệu đô la chỉ từ vốn ban đầu vài nghìn đô ít ỏi.

Việc tập trung vào các giá trị, khi giá lên quá cao vượt xa giá trị thực thì nên cân nhắc bán cổ phiếu để tránh thành trường hợp đầu cơ. Lãi có lớn thì thua cũng đau.

Nhiều NĐT luôn giữ quan điểm giá cổ phiếu giảm mà vẫn nắm giữ với niềm tin tăng trở lại trong khi cổ phiếu họ nắm đang mất giá hàng ngày, hàng giờ. Cần phải có sự linh hoạt giữa đầu tư và đầu cơ. Đa số các NĐT thua lỗ nhiều hơn đầu cơ vì họ không xác định điểm cắt lỗ ban đầu và luôn tin tưởng mù quáng vào những cổ phiếu mà họ đang nắm giữ.

Mục tiêu chính của đầu tư vẫn luôn là lợi nhuận từ việc mua giá thấp, bán giá cao, tối đa lợi nhuận và giảm thiểu thua lỗ. Để được như vậy, NĐT cần tuân thủ tuyệt đối các quy tắc mua bán, kỷ luật mới có thể tồn tại và phát triển cùng thị trường.

Như vậy, qua bài viết này, mọi người đã hiểu được khái niệm FA trong chứng khoán là gì, vì sao người ta thường kết hợp cả FA và TA để đầu tư chứ không thể dùng riêng lẻ, bởi mỗi phương pháp có những điểm mạnh riêng. Việc kết hợp sẽ cho kết quả tối ưu nhất hơn là thực hiện riêng lẻ.

- Share CrocoBlock key trọn đời Download Crocoblock Free

- Cung cấp tài khoản nghe nhạc đỉnh cao Tidal Hifi – chất lượng âm thanh Master cho anh em mê nhạc.

- Xác minh 2 bước cho tài khoản Gmail, Google – Thế giới thủ thuật

- TOP 9 phần mềm quản lý quán cafe miễn phí tốt nhất trên máy tính

- Chỉ Tay Cách Khôi Phục Danh Bạ Trên Sim Viettel Ai Cũng Làm Được

- Top 15 game chiến thuật thời gian thực (RTS) trên Android, iOS hay

- Mở Checkpoint 72h Facebook 092 282 về trong nốt nhạc. – DinhTienHuy

Bài viết cùng chủ đề:

-

Ổ cứng bị hỏng có khôi phục dữ liệu được không?

-

Cách check mã vạch 697 biết ngay là hàng nội địa Trung xịn xò

-

Mô hình nến Spinning Tops (Con Xoay) – Kienthucforex.com

-

Hướng dẫn cách cài đặt, khóa màn hình chờ máy tính win 7 – Blog hỗ trợ

-

Những hình ảnh Fairy Tail đẹp nhất

-

Cách ghép nối AirPods với PC, Mac và thiết bị khác – QuanTriMang.com

-

Tranh tô màu hươu cao cổ đơn giản, đẹp nhất dành cho bé yêu

-

Lạc Việt: Phần mềm TRA từ điển dịch tiếng Trung kinh điển (Máy tính) (Update 2021) ⇒by tiếng Trung Chinese

-

4 loại máy lọc nước tại vòi Panasonic được ưa dùng – Minh Long Home

-

Top 9 từ điển tiếng Nhật tốt nhất giúp học tiếng Nhật hiệu quả

-

So sánh 4 hãng ắc quy ô tô tốt nhất hiện nay | G7Auto.vn

-

5 Cách Kiếm Tiền ĐƠN GIẢN Cho Học Sinh, Sinh Viên – Uplevo Blog

-

Chuyển tiền vào tài khoản nhưng KHÔNG nhận được tin nhắn?

-

Khắc phục lỗi máy tính không nhận ổ cứng chắc chắn thành công

-

Cách ROOT Bluestacks 3, phần mềm giả lập android trên PC

-

Deep Freeze Standard v8.63.2 Full Crack Free Download